- 22 de noviembre de 2022

- Posted by: Maria Jesus Gonzalez Espejo Garcia

- Categoría: actualidad

INTRODUCCIÓN

A fin de aclarar informaciones contradictorias y erróneas publicadas en diferentes medios, desde el Departamento laboral de Orbaneja Abogados emitimos a nuestros clientes la presente, tratando de resumir y clarificar los principales aspectos de las nuevas cotizaciones de los trabajadores autónomos. Todo ello sin perjuicio de publicación del Reglamento de desarrollo de la norma, lo cual se prevé que ocurra en el mes de diciembre de 2022.

❖ A partir del 01/01/2023, según el RD-Ley 13/2022, de 26 de julio, los autónomos cotizarán a la Seguridad Social en función de sus rendimientos netos, (diferencia entre ingresos y gastos), es decir, por sus ingresos reales. Se tendrán en cuenta la totalidad de los rendimientos obtenidos durante cada año natural, además de por sus distintas actividades profesionales o económicas, aunque el desempeño de algunas de ellas no determine su inclusión en el sistema de Seguridad Social. Esta nueva implantación finalizará en 2032, tras un periodo transitorio de 9 años.

❖ A los rendimientos se aplicará la reducción del 7% de los gastos genéricos o del 3% en el caso de los autónomos societarios.

❖ Todos los autónomos, a partir del 01/01/2023, tendrán obligación de hacer declaración de la RENTA, independientemente de sus ingresos.

CÓMO CALCULAR EL RENDIMIENTO NETO. PRINCIPALES SUPUESTOS

La Seguridad Social ultima un simulador para calcular las nuevas cuotas de autónomos, el cual estará plenamente operativo a partir del 1/1/2023. Este simulador se ubicará en el portal web Importass de la TGSS. No obstante, para conocer cómo se realiza el cálculo de esas cuotas, vamos a explicar los principales supuestos:

1. Empresario o profesional a título individual tributando por estimación directa, modalidad normal o simplificada: Rendimiento neto (Ingresos – Gastos deducibles) + cuotas autónomos -> reducción del 7%.

2. Autónomo que forma parte de una entidad de atribución de rentas (comunidades de bienes y otras entidades): Misma regla que en la anterior, en la parte que corresponda a su participación en la comunidad o entidad. Si perciben otros importes de la entidad (otras participaciones en beneficios), rendimientos del capital mobiliario o rendimientos del trabajo, se sumarán los rendimientos íntegros (sin deducción de gastos) percibidos-> reducción del 7%.

3. Autónomo societario que percibe rendimientos del trabajo (nómina): Rendimientos íntegros del trabajo (sin deducción de gastos), ya sean dinerarios o en especie (ej: pago de la cuota de autónomos), es decir, el importe bruto de la nómina. Además, en caso de que tenga una participación en la sociedad del 33%, o del 25% siendo administradores, también se sumarán los rendimientos íntegros (dinerarios o en especie) derivados de la participación en la sociedad (dividendos). No se suman rendimientos por otros conceptos como intereses de préstamos a la sociedad o alquileres a la sociedad -> Reducción del 3%.

4. Autónomo societario que percibe rendimientos de actividades económicas (factura): Rendimientos netos de sus actividades (ingresos – gastos), ya sean cinerarios o en especie, más el importe de las cuotas de autónomo. Además, en caso de que tengan una participación en la sociedad del 33%, o del 25% siendo administradores, también se sumarán los rendimientos íntegros (dinerarios o en especie) derivados de la participación en la sociedad (dividendos). No se suman rendimientos por otros conceptos como como intereses de préstamos a la sociedad o alquileres a la sociedad -> Reducción del 3%.

IMPORTANTE: Si un autónomo tuviese rendimientos de más de un supuesto al mismo tiempo, se sumarán todos, calculada cada uno según el caso que sea, y al importe resultante se aplica la reducción del 7% o del 3% en caso de percibir algún rendimiento de una sociedad o cooperativa.

BASES DE COTIZACIÓN

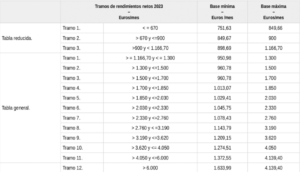

❖ Para determinar la nuevas cotizaciones se establecen 15 tramos con diferentes cuotas, que irán variando a lo largo de los años de aplicación. Las cuotas para el 2023 van desde los 230€/mes, hasta los 500€/mes. A continuación, podemos ver los tramos establecidos para el próximo año 2023.

❖ En la siguiente tabla podemos contemplar la cuota mensual para cada año, cotizando por la base mínima de cotización para cada tramo:

❖Ejemplo 1: Acaba el año 2022 y tus ingresos han sido de 29.000 € y 5.000 € de gastos. El rendimiento neto anual habrá sido de 24.000 €.

En el supuesto de que hayas estado cotizando por la cuota mínima de autónomo de 2022, estas cuotas sumarían 3.528 €.

Por tanto, 24.000 € + 3.528 € = 27.528 €.

A la cantidad total podremos reducir un 7%, (o 3% depende del supuesto).

El 7% de 27.528 = 1.926,96 €.

Los 22.073,04 euros (24.000 – 1926,04) de rendimiento neto se divide entre 12 meses, lo que supone 1.839,42 €/mes. Es decir, estaríamos en el tramo de 1.700 a 1.850, y la cuota a pagar será de 310 €/mes.

❖Ejemplo 2: En 2023, la cuota más baja a pagar será de 230€/mes (200€ en 2025), y la más alta de 500€/mes (590€ en 2025).

❖Ejemplo 3: Aquellos que ganen hasta 1.300€/mes, notarán una bajada el próximo año con respecto al pago actual, y los que ingresen entre 1.300€ y 1.700€, se mantendrán en la misma situación, pagando 294€ hasta el 2025

❖Ejemplo 4: Los incrementos de cuotas serán mayores para quienes más ganen. Un autónomo que ingrese entre 4.050€ y 6.000€ pagará 420€ en el 2023, 445€ en 2024 y a 530€ en 2025. En total, un aumento de 110€.

CÓMO PROCEDER O SI SE DEBE REALIZAR ALGÚN TRÁMITE A DÍA DE HOY

En primer lugar, aclarar que por ahora, los autónomos que estén en alta no tienen obligación alguna de comunicar una previsión de ingresos. Dicha obligación solo será requerida para las nuevas altas que se inicien con posterioridad al 1/01/2023 (junto al nuevo alta habrá que cumplimentar una previsión del promedio mensual de ingresos), o cuando voluntariamente el autónomo quiera cambiar de tramo.

❖Se habilitará un sistema para que los autónomos puedan cambiar el tramo si así lo desean, según sus previsiones y en función del histórico de su actividad, hasta 6 veces al año. Con dicha solicitud SI hay que comunicar y efectuar una declaración del promedio mensual de ingresos.

❖La cuota mínima para autónomos societarios y colaboradores no podrá ser inferior a 310€/mes en 2023, (no inferior a la del grupo 7 del Régimen General, actualmente fijada en 1.000€/mes).

❖Cuando el autónomo prevea que sus rendimientos netos anuales pudiesen quedar por debajo del importe anual de aquellos que determinen la base mínima del tramo 1 general, podrán elegir una base de la tabla reducida.

CUÁNDO SE PAGA LA CUOTA DE AUTÓNOMO

El pago se debe realizar el último día hábil del mes corriente. En caso de no realizar el pago en la fecha indicada se aplicará un recargo del 10%, o del 20% más los intereses generados, si el retraso es superior a un mes.

QUÉ PASA SI ELIJO UNA CUOTA INFERIOR O SUPERIOR A LOS INGRESOS REALES OBTENIDOS

La Agencia Tributaria será la que intercambie los datos de la renta con la Seguridad Social y, en función de los rendimientos reales obtenidos puede ocurrir:

❖ Que la cuota pagada sea inferior en base a ingresos obtenidos: Si la cotización provisional ingresada fuese inferior a la cuota correspondiente a la base mínima del tramo en que estén comprendidos sus rendimientos, el autónomo deberá ingresar la diferencia entre ambas cotizaciones (el plazo es hasta el último día del mes siguientes a aquel en el que se notifique la regularización, sin interés ni recargo).

❖ Que la cuota pagada sea superior en base a ingresos obtenidos: Si la cotización provisional ingresada fuera inferior a la cuota correspondiente a la base mínima del tramo en el que están comprendidos sus rendimientos, la TGSS devolverá de oficio diferencia entre ambas cotizaciones, sin aplicación de interés, antes del 30 de abril del ejercicio siguiente.

IMPORTANTE: – Disposición transitoria sexta RDL 13/22. Aquellos autónomos que a 31/12/2022 vinieran cotizando por una base superior a la que le corresponda por razón de sus rendimientos, podrán mantener esa base o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base inferior a cualquiera de ellas.

– Queda fuera el actual límite de cotización de los trabajadores de 47 años, que establece que no pueden elevar sus cotizaciones al final de su vida laboral. Los autónomos de 48 años de edad en adelante tendrán que aportar en base a sus rendimientos netos, independientemente de la edad.

NUEVA “TARIFA PLANA”

❖Para las nuevas altas a partir del 01/01/2023, se aplicará una cuota reducida de 80€/mes durante 12 meses, que podrá prorrogarse otros 12 meses más si los rendimientos netos del primer año están por debajo del SMI. Si ya se hubiera disfrutado con. anterioridad de la tarifa. Plana, debe mediar un plazo de 3 años e incluso 5 años en algunos supuestos.

❖La baja en RETA determina la extinción del beneficio.

❖Se mantienen los beneficios de cotización a los autónomos que viniera disfrutando de la antigua tarifa plana a 31/12/22 hasta la fecha máxima de duración.

TARIFA CERO CCAA MADRID

❖Ya se ha anunciado que en algunas CCAA, entre ellas Madrid, lanzarán en 2023 la tarifa Cero, sufragando el coste completo de la “nueva tarifa plana”.

❖También se aplicará a las mujeres autónomas que tengan derecho a cotización reducida al haber cesado por nacimiento o adopción y reanuden su actividad dentro de los dos años inmediatamente siguientes a la fecha efectiva del cese.

❖No obstante, habrá que estar al resto de requisitos para la solicitud de la tarifa cero.

PREGUNTAS FRECUENTES

P: ¿Puedo cambiar mi base a lo largo del año?

R: Si, hasta 6 veces al año, (cada 2 meses con efectos de primer día del mes siguiente).

P: Si vengo cotizando con anterioridad al 31/12/22 como autónomo con una base superior a la que me correspondería en función de mis ingresos, ¿puedo mantener esa base de cotización?

R: Se podrá mantener en base a la DT 6ª. Es más, se podrá mantener tanto en el año 2023 como en los sucesivos, es decir no hay una limitación solo al año 2023.

P: Si en el 2022 vengo disfrutando de la Tarifa Plana, ¿la seguiré manteniendo?

R: Si, hasta la fecha máxima de duración.

P: ¿El cálculo de la cuota se realiza sobre el ejercicio cerrado o sobre la previsión del siguiente?

R: Sobre la previsión del siguiente.

P: ¿Puedo elegir una base superior a la correspondiente en función de mis rendimientos?

R: No, solamente en el caso de que ya se viniera cotizando por una base superior con anterioridad al 31/12/22.

P: ¿Cómo afecta la nueva cuota a los autónomos colaboradores?

R: No podrán cotizar por una base mínima al SMI, que actualmente son 1.000€ por 14 pagas. Al ser familiares colaboradores, no se tienen que declarar los ingresos, siendo este el principal motivo de establecer una cuota mínima.

NOTA ACLARATORIA

Como se ha anunciado al comienzo de la presente circular, aún no se ha publicado Reglamento de desarrollo de la norma, y por tanto aún falta información, no tanto teórica sino práctica.

Muy resumidamente podríamos decir que los autónomos, a partir del 2023, deberán cotizar en base a sus ingresos reales y podrán ir adaptando las cotizaciones a lo largo del año natural. De no hacerlo, cuando se regularice, bien será requerido para que ingrese las diferencias no cotizadas de una sola vez, o bien se le devolverá de oficio lo ingresado de más. Todo ello sin recargos ni intereses, siempre que se efectúe en plazo legalmente establecido.

Comparando el nuevo sistema con el anterior, en términos generales el nuevo beneficia a las rentas más bajas, en cambio, los autónomos con rendimientos superiores a 1.700 euros mensuales verán como su cuota mensual aumenta, reduciendo así su beneficio final.