- 15 de febrero de 2016

- Posted by: Blanca de Eugenio

- Categoría: actualidad

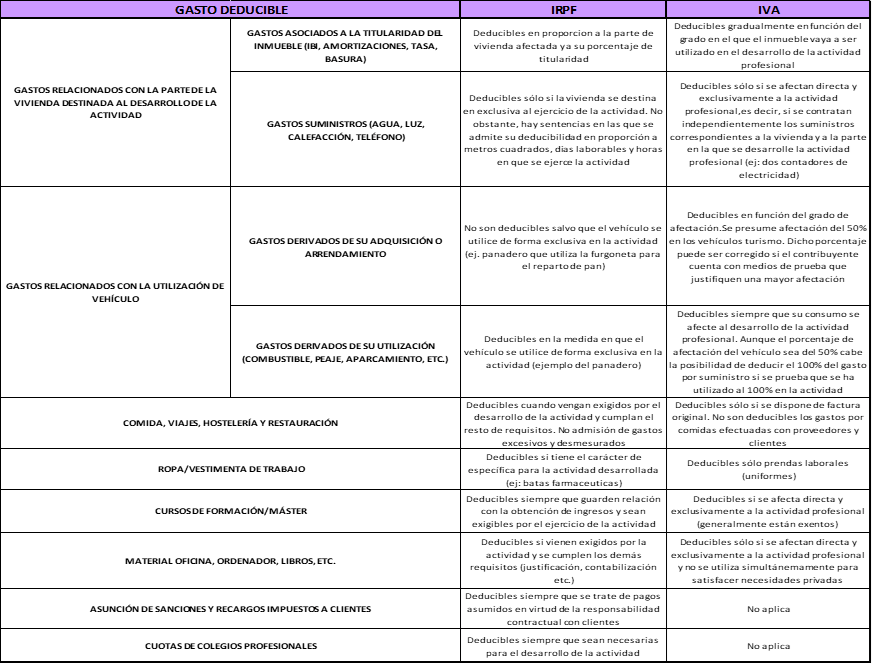

Siempre ha sido una cuestión controvertida los gastos que un contribuyente que realice una actividad profesional puede deducirse, a efectos tanto del IRPF como del IVA.

Hay que tener en cuenta que los requisitos y condiciones que deben cumplirse para que un gastos sea deducible en cada uno de estos impuestos son distintos, por tanto nos podemos encontrar con gastos que son deducibles en el IRPF pero no en el IVA, o viceversa.

Es importante señalar que, si bien en el IRPF se admite la deducibilidad de un gasto siempre que, cumpliéndose el resto de requisitos, esté debidamente justificado mediante factura u otro medio admitido en derecho (en la práctica se admiten tickets o facturas simplificadas), para que un gasto sea deducible en el IVA se requiere factura original con inclusión de todas las circunstancias establecidas en el Reglamento de Facturación (entre otras, NIF y domicilio del destinatario de las operaciones).

Sin ánimo de ser exhaustivos dada la multitud de casos que se pueden dar en la práctica, a continuación hemos elaborado un cuadro en el que se incluyen determinados gastos habituales en el ejercicio de la actividad de un profesional y su deducibilidad a efectos del IRPF y del IVA, respectivamente.

Si quiere descargar la tabla pulse aquí.