- 20 de noviembre de 2014

- Posted by: Blanca de Eugenio

- Categoría: actualidad, Publicaciones

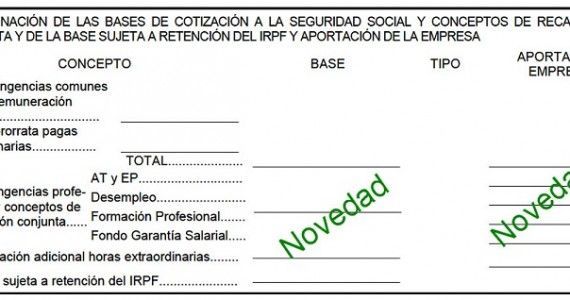

En el BOE del día 11 de noviembre de 2014 se ha publicado la Orden ESS/2098/2014, de 6 de noviembre, que modifica el modelo de recibo individual de salarios incluido en el anexo de la Orden de 27 de diciembre de1994.

La modificación obedece a la necesidad de dar cumplimiento al artículo 104.2 de la Ley General de la Seguridad Social, en su redacción dada por la disposición adicional 26ª de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de la Seguridad Social, que tuvo efectos de 1 de enero de 2013 y donde se establecía que en el recibo de salarios, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicando, de acuerdo con lo establecido en el artículo 103.2, la parte de la cotización que corresponde a la aportación del empresario y la parte correspondiente al trabajador en los términos que reglamentariamente se determinen.

Lo expuesto no se ha desarrollado hasta ahora y por tanto no se ha aplicado. El modelo de nómina o recibo de salarios que se ha venido utilizando únicamente contenía la base de cotización y el tipo de retención correspondiente a la aportación del trabajador, pero no la aportación del empresario, aunque nosotros a nuestros clientes de laboral sí les venimos consignando en cada recibo de salarios el coste total que supone el trabajador, con lo que indirectamente ya hemos venido informando el coste de seguridad social a cargo de la empresa, anticipándonos así a lo que ahora se dispone con carácter general.

Con esta modificación, se añade el detalle de que también debe especificarse en la nómina la aportación a la cotización que realiza el empresario, así como del importe de las horas complementarias.

Esta modificación debe aplicarse en un plazo de 6 meses contados a partir del 12 de noviembre de 2014.

Aquí puede descargar el modelo antiguo y el nuevo. MODELO NUEVO MODELO ANTIGUO